![]()

資産運用の考え方

資産運用をどうするかを考える前に、どれくらい増やしたいのか、リスクをどこまで取れるかなどを決める必要があります。

100万円が1年後に105万円になるようにしたいと考えると、年間利率6.25%(税率20%とした場合の税引き前利率)で運用しなければなりません。

こうした商品で運用するとなると、相当リスクのある商品を選択しなければならなくなりますので、結果的に相当のリスクを負うことになります。

だからと言って100万円を普通預金に預けておいても年間数百円程度にしかなりません。

では、どのような考え方で資産運用を提案しているかを簡単にご説明いたします。

【資産運用を考える上での3つのSTEP】

まず、家計収支が年間でプラスであるかどうか確認します。

資産運用を始める前にまず、年間でいくら貯蓄できる家庭なのかをチェックします。もし、収支バランスの改善が必要な場合は、運用提案と収支改善提案の両方を行っています。当然、貯蓄体質の家庭でなければ資産運用を効果的にすることが難しいので、私達はこの点を一番重視しております。

どの程度の運用利回りを目標にするか決めます。

A.運用利回り目標(ベンチマーク)を決めます。

例えば、1,000万円で年間運用利回り2.0%(税引き前)を目指すとします。

B.運用期間を決めます。

・100万円はいつでも出せる状態にしておきたい。(換金性重視)

・200万円は1年毎の運用をしたい。

・200万円は5年以内で運用したい。

・500万円は10年以上使う予定が無い。

上記のように運用期間を決めていきます。

C.リスクをどこまでとれるかを決めます。

・1,000万円の内、500万円は円預金にしたい。

・外貨建てでの運用は可能。

・株、投資信託での運用は避けたい。

などの条件を決めていきます。

運用商品の選定をします。

例えば

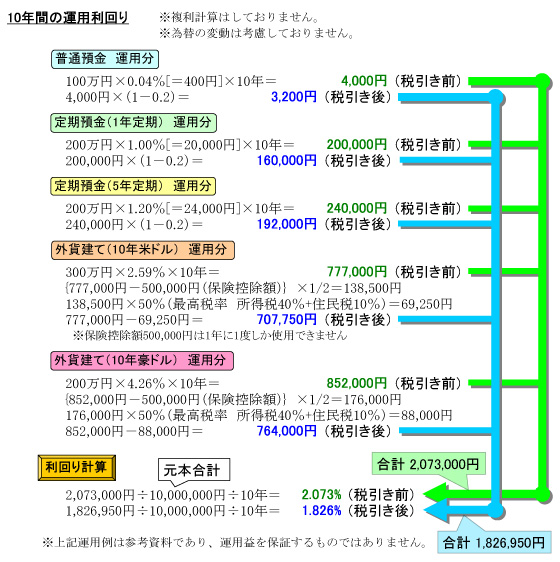

・普通預金 100万円(換金性重視 年利0.04%)

・定期預金 200万円(1年定期 年利1.0%)

・定期預金 200万円(5年定期 年利1.2%)

・外貨建て 300万円(10年米ドル 年利2.59%)

※保険商品

※為替手数料や為替変動リスクの計算は考慮に入れておりません。

・外貨建て 200万円(10年豪ドル 年利4.26%)

※保険商品

※為替手数料や為替変動リスクの計算は考慮に入れておりません。

10年間の運用利回りを計算

□利回り計算

2,073,000円/10,000,000円/10年=2.073%(税引き前)

1,826,950円/10,000,000円/10年=1.826%(税引き後)

※上記運用例は参考資料であり、運用益を保証するものではありません。

以上のような形で運用を決定していきます。極力元本を割れないように提案していき、お客様に運用の重要性と運用して良かったという実感をしていただけるように努めております。